Dall’1 gennaio 2024 è in vigore una plusvalenza al 26% in caso di cessione di beni immobili che hanno beneficiato del Superbonus

La Legge di Bilancio 2024 ha aggiunto tra i redditi tutte quelle plusvalenze realizzate attraverso la cessione di immobili ristrutturati con il Superbonus. L’aliquota della plusvalenza è fissata al 26% e la misura si applica alle cessioni eseguite a partire dal 2024, ma con delle eccezioni.

La misura, come ha dichiarato il Governo, dovrebbe prevenire eventuali intenti speculativi di chi ha usufruito dei bonus edilizi per rivendere gli immobili a prezzi maggiorati, visto che la ristrutturazione e l’efficientamento ne aumentano il valore di mercato.

Dall’altro lato, però, la tassazione sulla plusvalenza non intende penalizzare chi ha usato il Superbonus per migliorare le case adibite ad abitazioni principali. La Circolare 13/E del 13 giugno 2024 dell’Agenzia delle Entrate è intervenuta a spiegare il funzionamento e gli ambiti delle plusvalenza del Superbonus, in particolare rispetto alle modifiche agli articoli 67 e 68 del DPR n. 917/1986.

Indice

Che cos’è la plusvalenza

Per definizione, la plusvalenza corrisponde alla differenza tra il percepito dalla vendita e il prezzo di acquisto o il costo di costruzione dell’immobile ceduto (considerando anche ogni altro costo relativo al bene in questione).

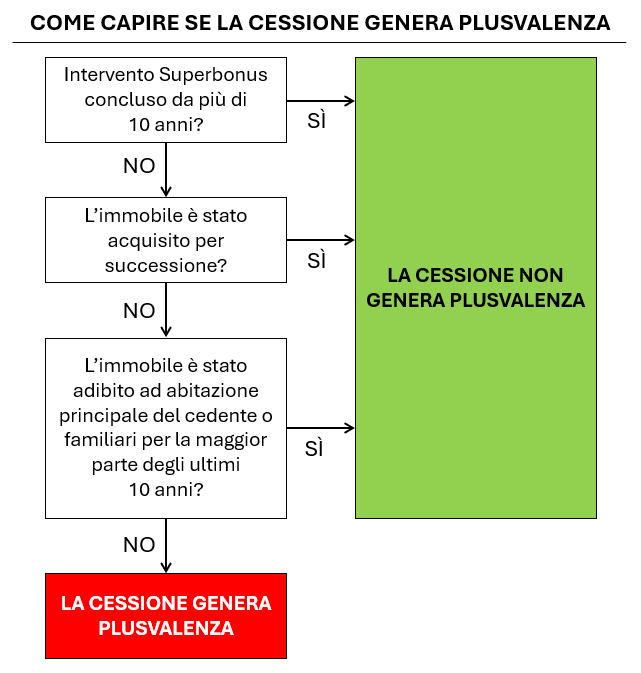

La norma è entrata in vigore l’1 gennaio 2024. Coloro che hanno ristrutturato una seconda abitazione, quindi, in caso di vendita entro 10 anni dai lavori, vedranno una plusvalenza al 26% nel proprio reddito.

Nel caso in cui il proprietario dell’immobile abbia beneficiato della cessione del credito o dello sconto in fattura, e se gli interventi siano stati conclusi entro 5 anni dall’atto della cessione, non occorre tenere conto dei costi della spese agevolate dal Superbonus.

Al contrario, se sono trascorsi più di 5 anni, queste spese sono conteggiate al 50% nel limite temporale dei 10 anni precedenti alla cessione. A scelta del contribuente, alle plusvalenze si applica l’imposta sostitutiva del 26% o le aliquote progressive Irpef.

Quando si applica e quando no

La plusvalenza sul Superbonus si realizza solo alla prima cessione a titolo oneroso dell’immobile e non alle cessioni successive. La tassazione interessa tutte le abitazioni che hanno usufruito del Superbonus. A fini del conteggio, infatti, non è rilevante sapere:

- chi abbia eseguito i lavori (proprietario, locatore, comodatario)

- la percentuale di detrazione (110%, 90%, 70% o 65%)

- la modalità di fruizione dell’agevolazione (dichiarazione o cessione/sconto)

- la tipologia di intervento (trainante o trainato).

La Circolare n. 13/E specifica che la tassa non si applica:

- sugli immobili adibiti ad abitazione principale;

- sugli immobili che sono stati “prima casa” per la maggior parte dei 10 anni prima della cessione o del periodo tra l’acquisto e la cessione;

- sulle seconde case ereditate oppure oggetto di donazione.

Come si calcola

La Legge di Bilancio 2024 indica due modalità di calcolo delle plusvalenze. L’una o l’altra dipendono dalla data della cessione, a seconda che avvenga entro o oltre i cinque anni dalla conclusione dei lavori agevolati.

Nel caso di cessione infra-quinquennale, non è possibile riconoscere le spese a incremento del valore di acquisto se l’intervento è stato agevolato con il Superbonus al 110% e se sono state esercitate le opzioni di cessione del credito o sconto in fattura (art. 121 del DL 34/2020).

Nel caso di cessione ultra-quinquennale, invece, le spese per gli interventi agevolati possono essere riconosciute al 50%.

L’irrilevanza delle spese si verifica solo per gli interventi agevolati con il Superbonus al 110%. Se si è goduto dell’incentivo con aliquote inferiori (90%, 70% o 65%), le spese possono essere riconosciute. Inoltre, se la detrazione è stata utilizzata sia in dichiarazione che attraverso cessione/sconto, le spese per le quali è stata esercitata l’opzione di cessione o sconto non concorrono a incrementare il valore di acquisto.

Fonti:

- Infobuild, “Superbonus, quando si paga la maxi tassa per chi vende casa e i casi di esclusione” di Adele di Carlo;

- Teknoring, “Su plusvalenze immobiliari e Superbonus ci sono novità: le chiarisce il Fisco nella circolare 13/E” di Stefano Setti;

- BibLus, “Plusvalenza da Superbonus: l’extra-tassa da pagare in caso di vendita dell’immobile”;

- Ingenio, “Plusvalenze Superbonus, ecco le regole del Fisco: prima casa fuori dal perimetro” di Matteo Peppucci.

{kind=link}