Nel 2020 il totale degli investimenti per le tecnologie di edilizia intelligente è stato pari a 7,67 miliardi di euro, con un ribasso dell’11% rispetto al 2019.

A confermare questa tendenza sono i dati dello Smart Building Report 2021, elaborato dallo Smart Building Observatory e presentato dall’Energy&Strategy Group della School of management del Polimi. Arrivato alla sua terza edizione, il rapporto restituisce le stime del volume d’affari annuale delle soluzioni per la realizzazione di edifici intelligenti in Italia.

Eppure, l’interesse nei confronti del Superbonus c’è e rimane forte: l’Agenzia delle Entrate ha confermato che al 31 agosto 2021 le dichiarazioni di conformità presentate sono state oltre 37 mila, per un valore di 5,7 miliardi di euro.

I clienti adesso sono restii a investire e ciò è dovuto all’aumento dei prezzi causato dal Superbonus 110%, che ha anche ridotto notevolmente i margini degli operatori di settore. Proprio dal confronto con questi è emersa la necessità di sviluppare un sistema di incentivi con una visione di medio periodo, in modo da restituire una prospettiva temporale degli interventi che sia superiore almeno ad un anno e che rassicuri di riuscire a completare i lavori.

Smart building: cos’è

Green building, healthy building e smart building dettano il nuovo modo di costruire del futuro, in un’ottica sempre più sostenibile, salutare e intelligente.

Lo smart building, in particolare, trova espressione negli interventi mirati a migliorare l’efficienza energetica e il comfort degli edifici, utilizzando maggiormente le fonti rinnovabili per ridurre i consumi finali e garantire la salute e la sicurezza degli occupanti.

Tuttavia, questi aspetti non definiscono appieno l’essenza di uno smart building che, a livello più profondo, è una struttura creata per interagire con la vita quotidiana in modo personalizzato. La filosofia dietro agli edifici intelligenti, infatti, spinge a migliorare la qualità abitativa attraverso ecosistemi ad alte prestazioni energetiche che permettono di gestire gli impianti in maniera intelligente e automatizzata. La sensoristica installata in queste abitazioni, infatti, permette anche di monitorare le prestazioni di un impianto e intervenire in caso di malfunzionamento prima ancora che il guasto si verifichi.

Lo Smart Building Report 2021, nel tentativo di valutare la maturità tecnologica dell’architettura digitale in Italia, ha classificato gli edifici sulla base di due parametri: il numero di device connessi alla piattaforma di gestione e il livello di integrazione dei servizi.

Tale organizzazione ha comportato lo sviluppo di tre diversi archetipi, così caratterizzati:

- Archetipo 1: sono gli edifici con un numero limitato di building devices and solutions gestiti da piattaforme diverse;

- Archetipo 2: rappresenta un’architettura digitale in cui è presente un numero elevato di building devices and solutions gestiti da diverse piattaforme;

- Archetipo 3: include le strutture con un numero elevato di building devices and solutions gestiti da un’unica piattaforma modulare.

In ambito residenziale la configurazione più diffusa è quella dell’Archetipo 1, che occupa circa l’85% del totale. Con largo distacco si posizionano poi l’Archetipo 2 (13%) e l’Archetipo 3, che raggiunge a stento il 2%.

Scenari per il futuro

Gli investimenti nella realizzazione di edifici intelligenti torneranno ai livelli pre-pandemia solo dopo il 2024 e, considerati l’impatto del Covid-19 e il livello di maturità del comparto tecnologico italiano, E&S Group ha ipotizzato tre prospetti.

Lo scenario di sviluppo intermedio, per esempio, prevede una crescita per quasi tutte le tecnologie già a partire dal 2021, che però non riguarderà solare termico, fotovoltaico senza accumulo e superfici opache.

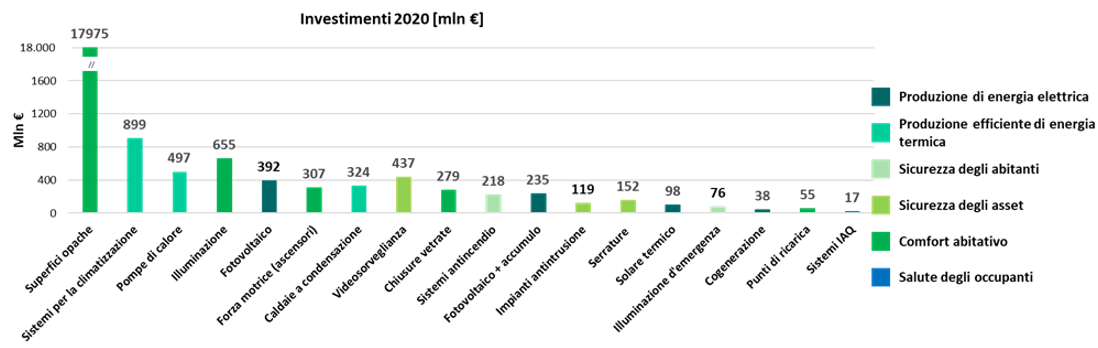

Ciò che emerge dal rapporto è una lenta comprensione dell’importanza di acquistare tecnologie intelligenti. Infatti, il totale delle spese del 2020 – escluse le superfici opache – è stato diviso come segue:

- il 63% degli investimenti ha riguardato le building devices & solutions, ovvero le tecnologie di generazione di energia, efficienza energetica e safety&security;

- il 16% è stato relativo alle automation technologies, cioè la sensoristica connessa agli impianti, finalizzata alla raccolta dati;

- il 15% ha finanziato le piattaforme di gestione e controllo costituite da software di raccolta, elaborazione e analisi dei dati acquisiti dalla sensoristica installata sugli impianti;

- il 6% è stato destinato alla Connectivity, quindi alle infrastrutture di rete che permettono la comunicazione tra sensori, attuatori e la piattaforma di controllo e gestione.

{kind=link}