Detrazioni in 10 anni, tagli al Bonus Ristrutturazioni e un fondo per i comuni terremotati. Sono alcune delle novità contenute nel testo

Nessun colpo di scena: prima il Senato e poi la Camera hanno approvato la fiducia posta dal Governo sul disegno di legge di conversione del Decreto Superbonus 2024. Poche, ma incisive, le modifiche nel provvedimento che adesso aspetta solo di essere pubblicato in Gazzetta Ufficiale.

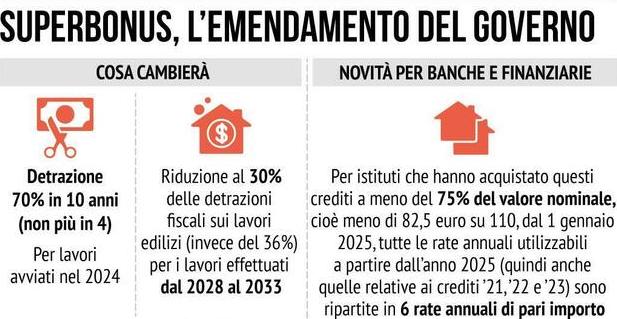

La principale novità è quella che riguarda l’estensione dei tempi di recupero delle detrazioni maturate dall’1 gennaio 2024. La rateizzazione non sarebbe più in 4 anni, ma in 10, e diventerebbe obbligatoria anche per il Sismabonus e il Bonus Barriere Architettoniche.

Considerata insieme alla riduzione dell’aliquota del Superbonus (al 70% nel 2024 e al 65% nel 2025), la proroga potrebbe assottigliare il vantaggio dei beneficiari. Il Corriere della Sera riporta la differenza di guadagno: cedere un credito da 30 mila euro al 70% per 4 anni significa, indicativamente, ottenere 17.850 euro. In 10 anni, quindi, l’incasso sarebbe di 14.700 euro.

In ogni caso, l’obbligo di ripartizione in 10 anni varrebbe solo per l’utilizzo diretto in dichiarazione dei bonus e non per i crediti d’imposta derivanti da cessione o da sconto in fattura. Le imprese che hanno acquisito i crediti, anche tramite sconto in fattura, potranno perciò ancora utilizzarli secondo la ripartizione in 4 rate se relativi al Superbonus, in 5 se legati a Sismabonus, Sismabonus Acquisti e Bonus Barriere architettoniche.

Vediamo le altre principali misure contenute nell’emendamento al DL 39/2024.

Indice

- I tagli al Bonus Ristrutturazioni

- Stop alla compensazione con debiti Inps e Inail

- Agevolazioni per i comuni terremotati

I tagli al Bonus Ristrutturazioni

Il testo comprende anche un taglio del Bonus Ristrutturazioni a partire del 2028. Da quell’anno e fino al 2033, l’incentivo passerà dal 36% al 30%.

Ricordiamo che per tutto il 2024, la detrazione è fissata al 50% sulle spese per la manutenzione ordinaria e straordinaria con un limite massimo di spesa a 96.000 euro per ciascuna unità immobiliare.

Per Il Sole 24 Ore è probabile che la prossima Legge di Bilancio non intervenga sullo sconto fiscale del 50%, assecondando il taglio già previsto dal Decreto Superbonus. In questo modo si passerebbe al 36% dal 2025 e al 30% dal 2028. Contestualmente, cambierebbero anche i tetti di spesa. A gennaio 2025 si passerebbe a 48 mila euro e tale limite dovrebbe essere confermato anche dal 2028.

Stop alla compensazione con debiti Inps e Inail

L’emendamento stabilisce che dall’1 gennaio 2025 le banche, gli intermediari finanziari e le imprese di assicurazioni non potranno più utilizzare i crediti derivanti dal Superbonus e dagli altri bonus edilizi, precedentemente acquistati, per compensare i contributi Inps e i premi Inail dovuti. Nei casi di violazione del divieto, si prevede il recupero di quanto compensato con interessi e sanzione tributaria amministrativa.

Le banche e gli istituti che hanno acquistato i crediti a un prezzo inferiore al 75% potranno utilizzarli in 6 rate annuali invece di 4. La quota di credito non utilizzata non potrà essere fruita negli anni successivi.

Agevolazioni per i comuni terremotati

Tra le nuove misure, anche la creazione di un fondo da 35 milioni per il 2025 rivolto a chi sostiene spese per interventi da Superbonus (sia energetici che antisismici) su immobili danneggiati da terremoti. In particolare si fa riferimento agli eventi sismici che si sono verificati dall’1 aprile 2009 e che sono diversi da quelli localizzati in Abruzzo, Lazio, Marche e Umbria.

Il contributo sarà erogato su richiesta dei soggetti interessati. Un successivo decreto ad hoc stabilirà il limite massimo di contributo spettante a ciascun richiedente, il contenuto dell’istanza e le modalità applicative delle disposizioni.

Fonti:

- Il Sole 24 Ore, “Superbonus: ok a fiducia in Senato con 101 sì e 64 contrari. Il decreto va alla Camera. Tutto quello che c’è da sapere per villette e condomini” di Giuseppe Latour e Giovanni Parente;

- EdilPortale, “Tutte le novità del nuovo Superbonus” di Paola Mammarella;

- Corriere della Sera, “Case, energia, ristrutturazioni: come funzionano le detrazioni, dopo la stretta sul superbonus” di Gino Pagliuca.

{kind=link}